新闻中心

零碳愿景!电力增长零碳化离我们究竟有多远?

从去年习总书记提出2030年碳达峰、2060年实现碳中和目标开始,各个行业都开始为零碳发展而规划目标。1月13日,生态环境部发布《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》提出,抓紧制定2030年前二氧化碳排放达峰行动方案,鼓励能源、工业、交通、建筑等重点领域制定达峰专项方案。推动钢铁、建材、有色、化工、石化、电力、煤炭等重点行业提出明确的达峰目标并制定达峰行动方案。

清华大学气候变化与可持续发展研究院近期发布的一份研究显示,中国可以在2060年或更早完成碳中和目标,与将全球温升幅度控制在1.5℃的路径保持一致。因此,中国电力系统在未来十年的发展对于其在2030年前实现达峰和在2060年或更早时间实现碳中和目标至关重要。

碳中和助推电力增长零碳化

当前,全球越来越多的国家开始高度重视电力系统低碳转型的需求与机遇,不少国家制定了相应的碳中和目标。比如英国现在已通过立法正式承诺将于2050年实现净零温室气体排放,并计划在2035年实现零碳或近零碳电力系统;美国新当选总统拜登提议美国将在2035年前实现电力系统零碳并在2050年前实现全社会净零排放,并且拜登表示将宣布美国将重新加入《巴黎协定》。以此表明美国也要走低碳发展之路。

在全球各国普遍走向电力低碳转型的大势之下,要完成碳达峰、碳中和目标,我们国家必须要大幅提高零排放或近零排放的发电资源的投资速度,而任何新建煤电投资形成的资产都有可能阻碍这一目标的实现,这将导致一些煤电厂将提前减寿关停,这不但会造成投资资源的浪费,更会给电力系统脱碳带来更多的挑战。

因此,符合我国长期碳中和目标的合理策略,应确保国内所有新建发电装机基本为零碳清洁能源。据公开数据显示,目前我们国家仍在继续建设新的燃煤电厂,仅2020年1-6月间,我国新批复的煤电装机即达20 GW,比过去4年中任何一年的全年核准装机量都高。

然而,这一数据是受不同的利益群体诉求所致,它并不能说明“零碳电力供应的增长速度有限,难以满足未来十年的电力需求增长,而煤电是必然选择。”这一伪命题。因为新增发电均来自零碳能源的策略可以很明确的说,是可行且具备经济效益的。

有研究表明,到2030年,随着经济的继续增长和电气化范围扩大到新的部门,我国的电力需求将达到10-12万亿千瓦时。到2050年,我们国家的经济体将大部分完成脱碳化。届时,地面运输和住宅供暖等目前主要使用化石燃料的部门活动基本接近完全电气化,总耗电量将达到约15万亿千瓦时,大约是当前水平的2倍。

2030年中国电力需求的预测比较

零碳电力增长的经济性日益显著

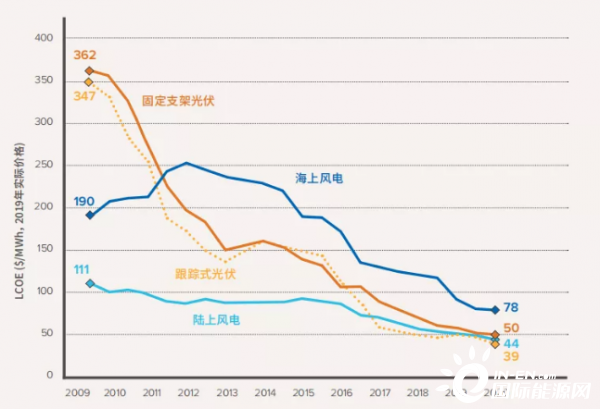

近10年内,全球各地的可再生能源发电成本持续下降,并逐渐开始低于化石燃料发电成本。据测算,全球光伏和陆上风电的平准化发电成本(LCOE)分别下降了85%和60%,海上风电成本如今也开始快速下降,仅过去五年就下降了60%。而在可再生能源资源丰富的地区,可再生能源竞价甚至出现了更低的情况。

有数据显示,目前全球光伏LCOE平均水平大约是每千瓦时0.35元,但美国加利福尼亚州、葡萄牙和中东已经出现了每千瓦时0.14元甚至更低的报价。全球海上风电的LCOE目前为每千瓦时0.63元左右,英国最新的中标价格大约每千瓦时0.36元。

2009-2020年全球光伏与风电平准化发电成本基准

此外,在许多国家,光伏与风电已经能够与作为基荷的化石燃料发电竞争。甚至在一些国家,可再生能源加储能已经成为比燃气轮机更具经济性的调峰方式,而这一趋势也在我们国家同步发生。

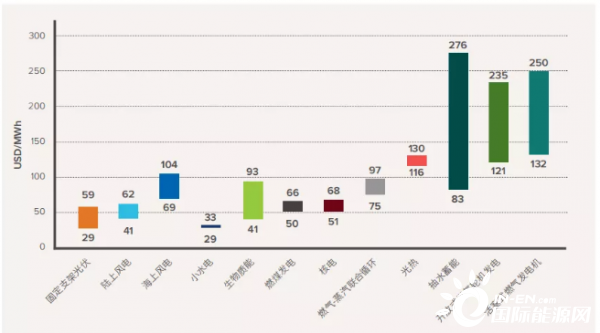

国际能源网了解到,目前,我国光伏发电的LCOE在每千瓦时0.2-0.41元之间,这一价格在多数地区已经具备了与新建燃煤发电竞争的能力。而陆上风电也将很快达到这一水平,海上风电成本很可能将在未来十年具备竞争力,而我国的核电成本目前已经基本可以与煤电竞争。

2018年以前,我国通过煤电标杆上网电价加固定度电补贴形式支持光伏项目发展,且补贴水平逐年降低。而在2019年,我国开始启用补贴竞价模式。这一年的竞价结果显示,光伏上网电价与2018年的标杆电价相比已下降30%,而2020年的结果在2019年的基础上进一步下降20%。由此可见,光伏发电成本下降是必然趋势,这意味着2021年可实现的上网电价将在几乎所有省份显著低于标杆煤电电价,即2021年起光伏补贴即使全面取消也不会对行业产生多少影响。

2020年中国不同发电来源的平准化发电成本

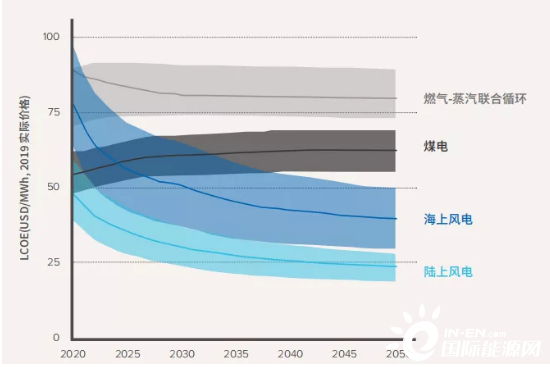

在这里要注意的是,发电成本将会受装机速度的影响出现短时内的动态波动,但并不影响其长期趋势。也就是说,虽然到目前为止,海上风电在我们国家发展规模还较为有限,因此当前新建的海上风电装机的成本也远高于新建煤电成本,但随着全球范围内成本的快速下降和海上风电产业在中国的快速发展,海上风电可能将在2025年以后具备与新建煤电项目竞争的能力。

中国各发电来源新建大规模发电项目经济性对比

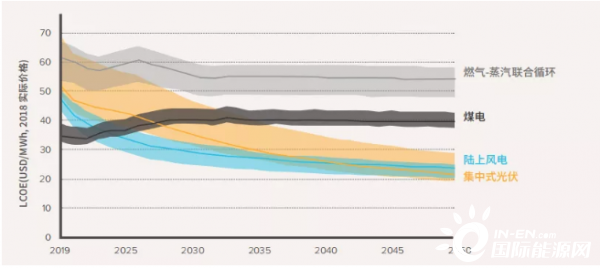

中国新建光伏与陆上风电平准化发电成本与现有燃煤和燃气电厂运营成本的对比

上述图片资料表明,我国过去的零碳电力发展成果瞩目。据公开数据显示,我国现有风电和光伏装机总量已超过400GW,引领着全球可再生能源项目的开发。这充分证明了我国过去新能源政策的成功,即早期补贴与量化目标促进了产业的快速扩张,并推动成本大幅下降。通过明确量化装机增长速度,实现了规模经济和学习曲线效应,促成了中国乃至全球成本的大幅下降。

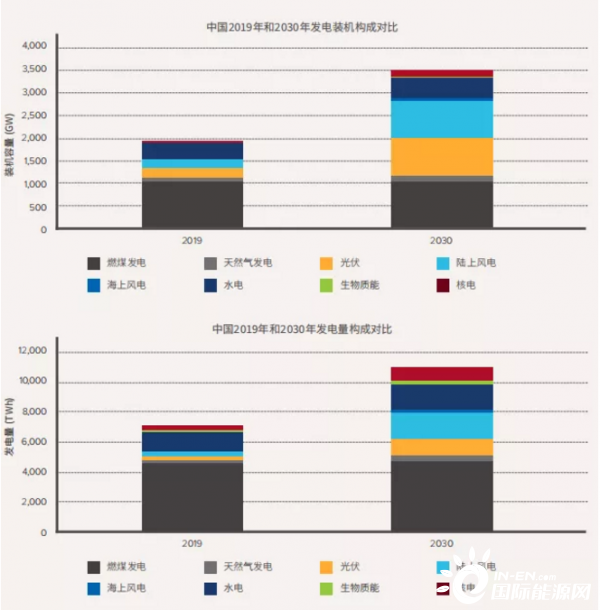

在零碳投资情景下,中国2030年的发电量和发电装机构成

当然,我们国家在追求电力增长零碳化的路上,取得成就的同时依然存在问题。有研究表示,中国目前的电力增长零碳化并网速度并不足以达到2030目标,尤其是风电部署的速度。据估算,要实现2030目标,国内仍必须新增大约650GW光伏、600GW陆上风电、60GW海上风电、113GW水电和66GW核电装机。

根据国内现阶段能源发展趋势来看,想要实现电力增长零碳化,我们国家需要考虑的已不再是可再生能源和其他零碳发电技术是否具备成本竞争力的问题,而是需要考虑电网接纳高比例非水可再生能源可能面临的技术和经济性挑战的问题。